50代でiDeCoを始めたきっかけ

2022年11月、50代になってiDeCoを始めた。

きっかけはシンプルで「老後のお金が不安になったから」だ。

年金の受給額が減り続けているニュース、会社の先輩の「退職金だけじゃ足りなかった」という一言。漠然とした不安が、だんだんリアルな焦りに変わってきた。

NISAや高配当株投資もやっているが、iDeCoは「節税しながら老後資金を積み立てられる」という点が他と違う。やらない理由がないと思って始めた。

iDeCoの一番のメリットは「節税」だった

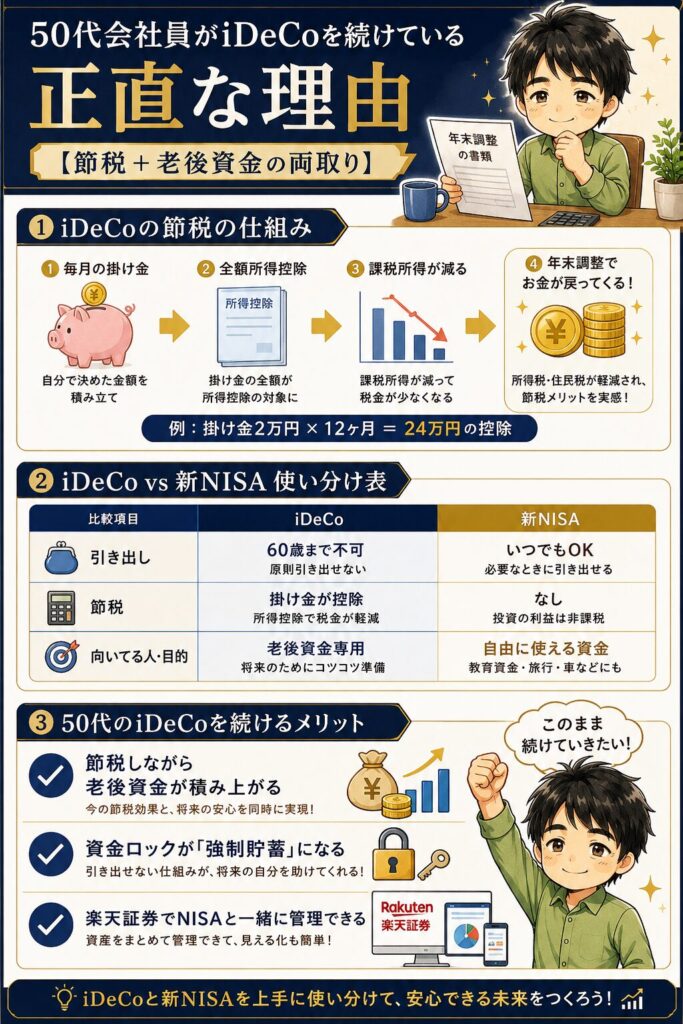

iDeCoを始めて一番実感したのは、節税効果の大きさだ。

掛け金が全額所得控除になるので、毎年の年末調整で控除分が戻ってくる。

これが地味に嬉しい。

「頑張って積み立てた」という達成感より、「お金が戻ってきた」という実感の方が継続のモチベーションになっている。50代の正直なところを言うと、難しい話より「手元に戻ってくる」という体験の方がわかりやすくて続けやすい。

会社員にとって所得控除は特に効果が大きい。税率によって変わるが、年間の掛け金×(所得税率+住民税率10%)分が節税できる。

新NISAが始まってiDeCoをどうするか悩んだ

2024年に新NISAが始まったとき、正直悩んだ。

新NISAは年間360万円まで非課税で投資できる。iDeCoと違っていつでも引き出せる。自由度が高い分、「iDeCoの掛け金を最低金額にして、新NISAに集中した方がいいのでは?」と思った。

でも考えた末、iDeCoは現状維持で続けることにした。理由は節税効果と、もうひとつ——「資金ロック」の存在だ。

「資金ロック」はデメリットじゃなかった【正直な話】

iDeCoは60歳まで引き出せない。これはよく「デメリット」として紹介される。

でも自分には逆に良かった。

普通の口座や新NISAは、いつでも引き出せる。だからこそ「ちょっと大きな出費があったとき」「株価が暴落して怖くなったとき」に手をつけてしまうリスクがある。

iDeCoは引き出せないから、「最初からないお金」として扱える。強制的に老後資金が積み上がっていく安心感がある。意志の力に頼らなくていいのが、自分には合っていた。笑

楽天証券でiDeCoを選んだ理由

iDeCoの口座は楽天証券で開設した。

理由はシンプルで、NISAも高配当株も楽天証券でやっているから。ひとつの画面で全部の資産が確認できるのが便利だ。

運用商品はインデックスファンドを選んでいる。個別株のように銘柄を調べる必要がなく、「市場全体に投資する」というシンプルな考え方が自分に合っている。実際に使っている楽天証券のiDeCoはこちら? 楽天証券のiDeCoをみる

60歳の取り崩し問題(正直まだ悩み中)

ひとつ悩んでいることを正直に書いておく。

iDeCoを60歳で受け取るとき、退職金控除との兼ね合いが複雑になる。会社の退職金と、iDeCoの一時金を近いタイミングで受け取ると、退職金控除が重複して使えないケースがある。以前は「5年空ければOK」だったルールが10年に改正され、計画が少し複雑になった。

正直、55歳セミリタイアを目指している自分にとって、60歳の受け取り方は今からしっかり考えないといけない課題だ。

ただ、「そのときになって考えればいい」と今は割り切っている。笑制度も変わる可能性があるし、今できることをやり続けることの方が大事だと思っている。

50代からでも始める価値はあるか

結論:ある。

よく「50代からじゃ遅い」と言われるが、それは間違いだと思う。節税効果は60歳まで毎年得られる。仮に10年間続ければ、それだけで数十万円単位の節税になる。老後資金の積み立てと節税が同時にできる制度は他にない。

「遅すぎる」ではなく「今すぐ始めた方がいい」が正直な感想だ。

まとめ

- iDeCoの一番のメリットは節税。年末に戻ってくる実感が継続のモチベーションになる

- 「資金ロック」はデメリットではなく、自分には強制貯蓄として機能している

- 新NISAが始まっても、iDeCoは節税目的で続ける価値がある

- 60歳の取り崩し問題は課題だが、今は続けることを優先

50代からでも、やらない理由はない。

よくある質問

Q. 50代からiDeCoを始めても遅くないですか?

A. 遅くありません。60歳まで掛け続ければ節税効果は十分あります。仮に10年間続けるだけでも、数十万円単位の節税になります。「遅すぎる」より「今すぐ始める」が正解です。

Q. iDeCoとNISAはどちらを優先すべきですか?

A. 目的が違うので両方やるのが理想です。節税しながら老後資金を積み立てたいならiDeCo、いつでも引き出せる自由な資産形成なら新NISA。自分は両方使っています。

Q. iDeCoの掛け金はいくらにすればいいですか?

A. 会社員は月1.2万〜2.3万円が上限です(勤務先の企業年金の有無で変わります)。無理のない金額から始めて、余裕が出たら増やすのがおすすめです。

Q. 60歳の受け取りは一括と年金どちらがお得ですか?

A. 会社の退職金との兼ね合いで変わります。退職金と近いタイミングで受け取ると控除が重複して使えないケースがあります。60歳に近づいたらFPや税理士に相談するのが安心です。

※ この記事は個人の体験談です。投資は自己責任でお願いします。税制は変更される場合があります。

コメント